12月9日收盘,铁矿石主力合约I210报收918.5元,继续维持单日上涨。自2020年4月以来,铁矿石主力区间累计涨幅为64.7%,区间上涨361元。

9日晚间,大商所公告,12月14日交易时起,非期货公司会员或者客户在铁矿石期货2105合约上单日开仓量不得超过5000手。这已是3天之内,大商所针对铁矿石下达的第5条新规。

铁矿石价格飙涨,冲击着下游钢铁产业的心理防线。中国钢铁工业协会副会长近日就公开表示,近期进口铁矿石价格大幅上涨超出行业预期,不利于产业链供应链稳定。

这并不是中钢协首次喊话,上一次可以追溯到十几年前。

往事:“力拓案”与中钢协的溃败

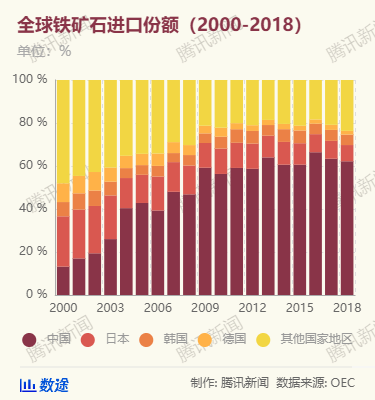

从2003年起,中国的钢铁产能由1亿吨增加到了6亿多吨,铁矿石进口量也相应窜升到了6亿多吨。也就是从这一年起,中国占全球铁矿石进口份额首次反超日本,并从此稳居榜首。

与进口量齐飞的是铁矿石的价格,2007年进口铁矿石平均到岸价88.21美元/吨,而到2010年已经升至128.38美元/吨。

2008年金融危机导致钢材价格暴跌,国内钢厂无法承受高昂的矿价被动违约。到2009年国内大基建复苏,国内钢材需求旺盛,钢铁企业开始不惜一切代价抢购矿石。

面对持续攀升的矿价,中钢协与三巨头力拓、必和必拓和巴西淡水河谷展开谈判。

然而谈判进行的并不顺利,在极不对等的供需关系下,三家矿商得寸进尺,甚至直接发出“最后通牒”——不接受就停止供货。

其间还发生了著名的“力拓胡士泰事件”。2009年,力拓驻中国办事处负责人胡力泰被上海相关机构拘留。2003年至2009年,前者在对华铁矿石贸易中,多次索取或收受钱款并获取中国钢铁企业商业秘密,给钢铁企业造成巨大经济损失。

这场谈判最后以中钢协的溃败收场,中钢协在公开场合表示,“在目前的供求关系下,中国企业在铁矿石采购方面没有任何发言权”。

至此,维持多年的“长协机制”彻底瓦解,此后中国大量企业开始在澳大利亚直接进行铁矿石开发,自己找矿、开采。

直到2013年,大连商品交易所推出全球第一款铁矿石期货产品,中国终于有了自己的定价体系。

探因:人为逼仓 or 供需失衡

对于铁矿石近期价格单边上涨的原因,各方的观点迥异。12月6日,中钢协公开表态直指贸易商招标异常、期货多头人为逼仓,加之临近年末,下游建材需求趋弱,让疯狂铁矿石价格高位跌落风险也进一步增强。

援引界面新闻的采访,一位匿名分析师人士认为,此次铁矿石涨价,期货拉涨的成分很大,钢厂在期货中并不占大头,占大头的为期货公司。该分析师认为,虽然澳元升值也助推了铁矿石价涨,但汇率升值的影响有限。

另一位期货人士则称,铁矿石涨价的主要原因还在于供需面。

随着国内疫情步入尾声、疫苗研发的利好不断涌现,加之政策层面不断释放将加大基建投资的信号,国内钢材需求先行启动。

这位人士基于行情做出进一步分析,相较年初价格,铁矿石期货价格的上涨幅度低于现货涨幅,这说明期货市场价格并未严重背离现货市场价格。这也表示,主要是供需导致铁矿石价格处于历史高位水平。

该人士认为,明年1月到期的合约2101并不存在逼仓现象,该主力合约反映的正是近期铁矿石价格走势。

深度:澳大利亚的断供威胁,值得担心吗?

这里谈到供需关系,就不得不提一下国内铁矿石的主要来源。商务部数据显示,自2011年以来,中国对进口铁矿石已形成高度依赖,目前的对外依存度高达80%左右。

2019年,中国累计进口铁矿石10.68亿吨,同比上升0.5%,同时,2019年中国进口铁矿石累计金额首次突破1000亿美元,达到1014.617亿美元。另据相关报道,62%的铁矿石来自澳大利亚。

但与此同时,中澳两国经贸合作关系出现前所未有的紧绷,澳大利亚外交部长甚至公然叫嚣,要对中国断供铁矿石。

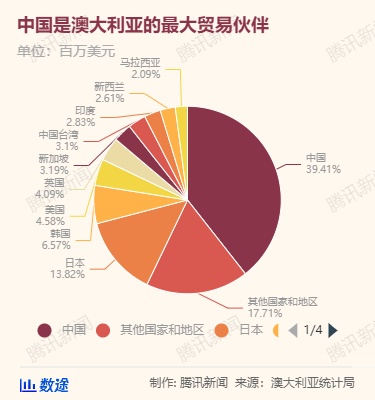

要知道的是,在澳大利亚的对外贸易中,中国是澳大利亚的第一大贸易国。澳大利亚统计局的数据显示,2019年澳大利亚对中国的总出口总额为1504.8亿美元,占其出口总额的39%,铁矿石出口更是占据70%左右的份额。一定程度上讲,与中国的铁矿石贸易也攥着澳大利亚的经济命脉。

因此,“断供”一说或许并不现实。但是,中国铁矿石面临的实际压力并不容小觑。

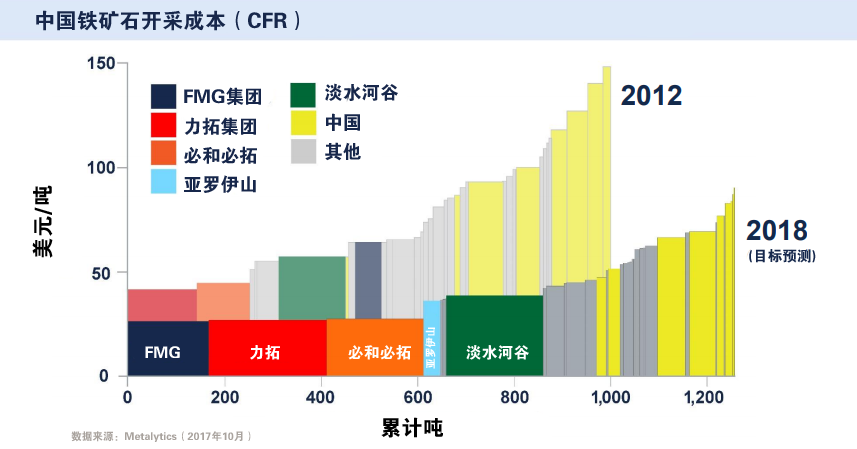

首先,由于全球近一半的铁矿石产量被淡水河谷、力拓、必和必拓和FMG四大矿商所垄断。

垄断的“底气”来自于成本的绝对优势。下图是全球主要矿商的开采成本,2012年四大矿商的开采成本约为50美元/吨,而中国的开采成本却高达150美元/吨。到2018年,这种差距缩窄,但中国开采成本仍达到70美元左右,将近于对方的3倍。

从储量上看,中国的铁矿石储备其实并不算少,仅次于澳大利亚、巴西和俄罗斯,约占世界储量的12.11%。但是,国内铁矿石约98.8%都是贫矿,铁矿石的平均品位只有35%,而且很多分布在山区内。与之相比,澳大利亚铁矿石平均品位在50%左右,很多都是露天矿,矿机直接开过去,就能很快开始采矿。

结合上文提到过的中钢协与三大矿商的交锋往事,可以说,他们的生产情况直接影响着中国铁矿石的进口价格。

未来:中国能否摆脱铁矿石依赖?

铁矿石进口依赖的同时,中国钢铁行业却始终占据全球半壁江山。面对二者的“剪刀差”,可能有人会问,为什么我们要高价进口铁矿石,而不利用废旧钢铁?

数据显示,截止2019年,中国89%的钢材由铁矿石炼制,废钢炼制占比仅11%。

这是因为,我国现代化建设起步较晚,大部分钢铁投入使用的时间还不长,并未进入钢铁大范围报废的时代。另外,废旧钢材回炉的条件也非常苛刻,与品质相对稳定的矿石相比,回收来的废旧钢材品质不一,需要借助人工分拣,提高了生产难度。

另一个思路是,能否找到其他替代国?

2019年中国进口的10.7亿吨铁矿石中,除了62%来自澳大利亚,还有20%来自巴西。巴西同样拥有高品位铁矿石,这看似满足了国内钢厂寻求提高产量和控制排放的双重追求。

但是巴西的新冠疫情形势尚未明朗,部分限制了其开采和运输铁矿石的能力。与此同时,淡水河谷2019年溃坝事故的负面冲击也远未结束,可能需要几年才能恢复到2018年的生产水平。

川公网安备51110202002398号

川公网安备51110202002398号